Quelles entreprises sont concernées par la TAI (Taxe Annuelle Incitative) ?

Depuis la promulgation de la loi n° 2025-121 du 14 février 2025, le cadre réglementaire du verdissement des flottes automobiles en France a franchi une étape décisive. Fini les simples recommandations : la Taxe Annuelle Incitative (TAI) vient sanctionner financièrement les entreprises qui ne respectent pas les objectifs de décarbonation de leur parc de véhicules.

Mais face à cette nouvelle fiscalité, une question cruciale se pose pour les gestionnaires de parc et les directions financières : votre entreprise est-elle redevable ? Analyse complète basée sur les derniers textes officiels.

1. Le critère de la taille de la flotte : le seuil des 100 véhicules

Le premier critère d’assujettissement à la TAI est purement quantitatif. Conformément à l’article 28 de la loi de février 2025, la taxe concerne les entités qui gèrent un parc automobile d’une certaine importance.

Qui est visé ?

- Les entreprises privées : Toute société commerciale ou civile.

- Les établissements publics : Lorsqu’ils exercent une activité industrielle ou commerciale.

- L’État et les collectivités territoriales : Dans le cadre de la gestion de leurs services.

2. Les modalités de calcul du parc automobile

Pour déterminer si vous dépassez le seuil des 100 véhicules, l’administration prend en compte l’ensemble des véhicules dont l’entreprise a la disposition, quel que soit le mode de détention :

- Véhicules en pleine propriété.

- Véhicules en location longue durée (LLD).

- Véhicules en crédit-bail.

Il est important de noter que le calcul s’effectue au niveau de la personne morale (SIREN). Si une holding possède plusieurs filiales disposant chacune de 30 véhicules, mais qu’elles sont juridiquement distinctes, elles pourraient techniquement échapper à la taxe, sauf cas de gestion centralisée spécifique.

3. L’obligation de verdissement : la condition déclenchante

Être une entreprise de plus de 100 véhicules ne signifie pas automatiquement payer la TAI. La taxe n’est due que si l’entreprise **ne respecte pas ses quotas de renouvellement annuels** en véhicules à faibles émissions (VFE).

Selon le ministère de la Transition écologique, les trajectoires de verdissement sont de plus en plus exigeantes :

- 2024-2025 : L’obligation de renouvellement en véhicules à faibles émissions (émettant moins de 50g de CO2/km) est fixée à 20 %.

- 2027 : Ce taux grimpera à 40 %.

- 2030 : L’objectif final est d’atteindre 70 % de véhicules décarbonés lors des renouvellements.

Comment fonctionne la « sanction » TAI ?

La TAI est calculée sur la base du nombre de véhicules « manquants » pour atteindre le quota légal. Chaque unité manquante fait l’objet d’un tarif défini par décret, créant ainsi une incitation financière directe à privilégier l’électrique ou l’hydrogène lors des commandes.

4. Les entreprises exclues ou bénéficiant de régimes spécifiques

Toutes les flottes de plus de 100 véhicules ne sont pas logées à la même enseigne. Les sources législatives précisent certaines nuances :

- Les loueurs de courte durée : Bien que possédant d’importantes flottes, ils disposent de trajectoires d’incorporation spécifiques compte tenu de la rotation rapide de leur parc.

- Les exploitants de taxis et VTC : Ils sont soumis à des obligations propres, distinctes du régime général de la TAI des entreprises.

- Véhicules spécifiques : Les véhicules de secours, d’incendie ou ceux destinés à la défense nationale ne sont pas comptabilisés dans le calcul du seuil.

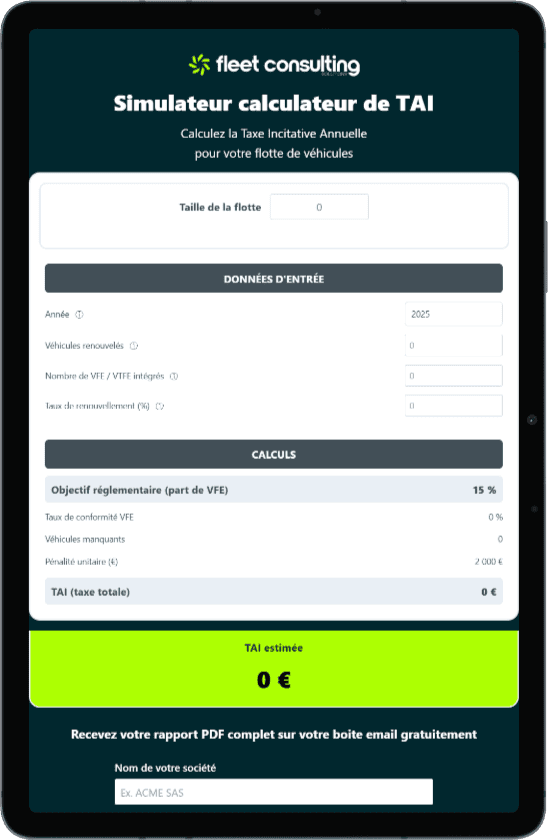

5. Méthodologie : Comment calculer précisément votre TAI ?

Pour calculer votre exposition financière, vous devez suivre une méthodologie rigoureuse basée sur les flux de l’année civile écoulée. Voici les 4 étapes pour réaliser votre propre simulation :

Étape A : Déterminer le volume de renouvellement annuel (N)

Le renouvellement correspond à l’entrée de nouveaux véhicules dans la flotte (neufs ou occasions de moins de 5 ans) via achat ou leasing supérieur à 24 mois.

Exemple : En 2025, vous avez intégré 40 nouveaux véhicules.

Étape B : Calculer l’objectif légal de VFE (Obj)

Appliquez le taux en vigueur pour l’année concernée. Pour 2025, le taux est de 20%.

Formule : N × Taux Légal = Nombre de véhicules « propres » attendus.

Exemple : 40 véhicules × 20% = 8 VFE attendus.

Étape C : Identifier l’écart de conformité (Δ)

Comparez l’objectif avec vos immatriculations réelles de véhicules émettant moins de 50g CO2/km.

Formule : Objectif – VFE réellement acquis = Nombre de véhicules manquants.

Exemple : Si vous n’avez acheté que 2 véhicules électriques : 8 (Objectif) – 2 (Réels) = 6 véhicules manquants.

Étape D : Calculer le montant de la sanction financière

L’article 28 de la loi de 2025 prévoit une contribution proportionnelle au manquement. Le montant par véhicule manquant est progressif :

- Montant de base : 2 000 € par véhicule manquant.

- Plafond légal : Jusqu’à 5 000 € par véhicule en cas de manquement répété ou d’absence totale de stratégie de verdissement.

Formule finale : Écart (Δ) × Montant de la sanction = TAI à payer.

Exemple : 6 véhicules manquants × 2 000 € = 12 000 € de TAI.

Évitez les erreurs de calcul et anticipez votre budget

La réglementation comporte des subtilités sur les types de motorisations et les proratas.

Utilisez notre simulateur en ligne et découvrez gratuitement le montant de votre TAI.